De viktigaste slutsatserna i denna analys identifierar de viktigaste indikatorerna som kommer att påverka fastighetsmarknaden i Spanien under de kommande månaderna, samt de viktigaste marknadstrenderna och utmaningarna för 2024.

1.- Inflationsutvecklingen kommer att markera år 2024, nya tryck kan begränsa tillväxten i den spanska ekonomin som helhet, bland annat till följd av försvagad utländsk efterfrågan, vilket kan ses i indikatorer som avmattningen i exporten, särskilt av varor, eller till och med i utländsk hemförsäljning, särskilt i de europeiska länderna med den högsta inflationseffekten.Åtgärder som syftar till att stödja ökningen av energipriserna kommer att fasas ut, medan andra syftar till att lindra en del av inflationens effekter på de spanska hushållen kommer att förlängas.

2.- Arbetsmarknaden avslutade räkenskapsåret 2023 med en uppåtgående trend när det gäller inskrivning i socialförsäkringen. Mer specifikt har mer än 500 000 nya medlemsförbund registrerats och nästan nått siffran 21 miljoner.

Det är dock värt att studera varje statistik i detalj och analysera kvaliteten på den genererade sysselsättningen.

3.- En viss återhämtning i hushållens köpkraft, eftersom löner och inflation växer i samma takt. Utsikterna för 2024 pekar dock på dämpad konsumtion på grund av förlusten av disponibel inkomst som har inträffat under 2022 och 2023 och avmattningen i sparkvoten under de senaste kvartalen.

4.- Förtroendet fortsätter att fluktuera inom alla tre områden (företag, konsumenter och fastigheter), men förbättrade ekonomiska förväntningar, både på lands- och hushållsnivå, och solida sysselsättningssiffror förutser en potentiell uppgång i indexen.

5.- Den ekonomiska utvecklingen kommer i sin tur att påverka bolånemarknaden. Bland de viktigaste faktorerna att ha i åtanke finns följande:

6.- Generellt sett fortsätter fastighetsmarknaden att visa stor motståndskraft när det gäller aktivitetsnivån, trots att försäljning och köp av bostäder har minskat under nio månader i rad på årsbasis. Begagnade bostäder fortsätter att vara det segment som påverkas mest av ökningen av finansieringskostnaderna, med en nedgång på 9,9â på årsbasis i transaktioner mellan januari och oktober 2023, skarpare än siffran för nya bostäder (-3,6â).

7.- Trots en allmän förlust av dynamik i försäljning och köp av bostäder är det viktigt att differentiera efter marknad. Av autonoma regioner återspeglar Valencia-regionen, Murcia-regionen och norra Spanien i allmänhet en bättre prestation i antalet transaktioner än förra året; men det är Andalusien, Madrid-regionen och Katalonien som står för en av två transaktioner.

När det gäller provinshuvudstäder står Madrid, Barcelona, Alicante, Malaga och Valencia för 40a av efterfrågan, med huvudstäderna i Levante-regionen, och några i inlandet, är de som bäst upprätthåller sin försäljningstakt i årliga termer.

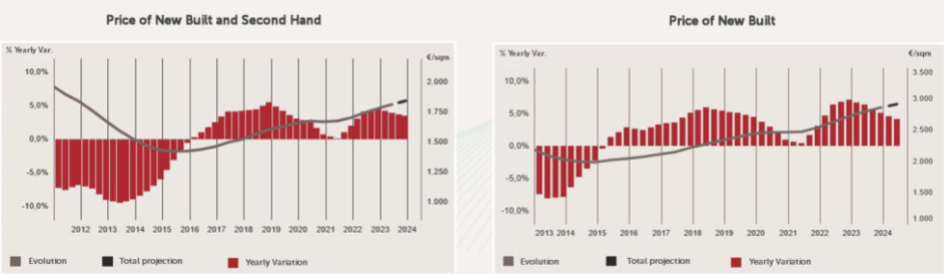

8.- Överlag närmar sig huspriserna en ny vändpunkt: trenden för de kommande kvartalen är fortsatt uppåt, men en avmattning i den genomsnittliga enhetstillväxten förväntas bli allt tydligare.

Om vi talar om nya bostäder är den genomsnittliga prisprognosen för juni 2024 2 925 euro per kvm, vilket skulle innebära en årlig ökning med 4,1â jämfört med de 6,4â som noterades i juni 2023. Försäljningstiderna förlängs och prisökningstakten avtar.

Utveckling av huspriser i Spanien per segment.

9.- Olika marknadsdynamik observeras också på nivån för nya bostadspriser: i alla autonoma samhällen växer den med mer än 2% årligen från och med december 2023, men det är Balearerna och Madrid som leder rankningen, med en årstakt på över 6â.

När det gäller provinshuvudstäderna finns det högsta genomsnittspriset för nybyggda fastigheter i Barcelona (5 156 euro per kvm), och städerna Barcelona, Madrid och San Sebastiàn överstiger alla C4 000 per kvm-barriären. Malaga stad är för tredje året i rad den spanska huvudstad där priset på nya bostäder har ökat mest under det senaste året (7,2%).

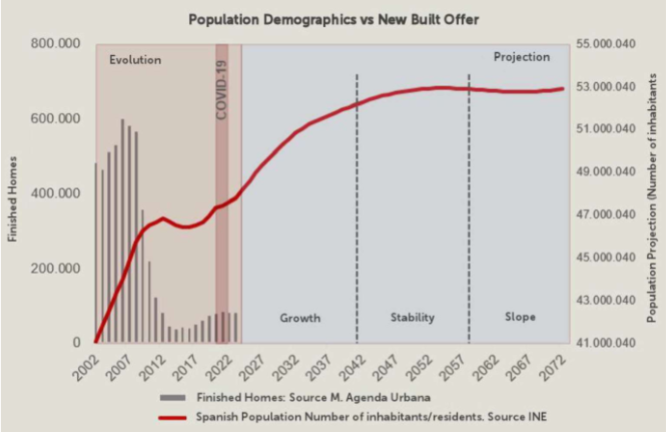

10.- Under det senaste decenniet har en obalans mellan utbud och efterfrågan på bostäder blivit uppenbar i Spanien. Denna trend kan förstärkas under de kommande 20 åren, om den nuvarande nivån på nybyggnation av bostäder, som ligger mellan 80 000 och 1 00 000 enheter per år, bibehålls, vilket är otillräckligt för att täcka det beräknade antalet nya hushåll, vilket skulle vara cirka 200 000 familjer i genomsnitt varje år.

Om vi ser till befolkningsprognosen för de kommande 15 åren kommer 50 % av den nya efterfrågan på bostäder att koncentreras till Katalonien och Madridregionen. Enbart i dessa två regioner skulle det behövas 800.000 nya bostäder. Samtidigt kommer områden som Castilla y León och Asturien att påverkas i detta avseende av avfolkningsfenomenet.

Jämförelse mellan bostadsbyggande och befolkningsprognos i Spanien.